¿Es obligatorio tener un seguro para un bar?

Si tienes un bar, restaurante, cafetería o cualquier otro establecimiento de hostelería, seguro que te has preguntado si es obligatorio contratar un seguro para un bar o restaurante y cómo proteger tu negocio frente a imprevistos.

Desde incendios en la cocina hasta robos o reclamaciones de clientes, cualquier incidente puede afectar gravemente a tu actividad.

¿Es obligatorio tener un seguro para un bar?

Depende. No existe una ley que obligue a todos los bares a tener un seguro general. Pero sí es obligatorio contratarlo para obtener licencias de actividad, además de que te lo pueden exigir en varios sentidos.

-

El ayuntamiento o comunidad autónoma para obtener licencias.

-

El contrato de alquiler del local.

-

El sentido común (porque los riesgos son reales).

Por ejemplo, la Responsabilidad Civil (RC) suele ser imprescindible para abrir un bar, restaurante o cafetería.

En este artículo, te contamos cómo elegir el mejor seguro para tu bar y evitar problemas que puedan comprometer tu inversión.

- Seguro Multirriesgo Comercio.

- Seguro de Responsabilidad Civil.

- Y el seguro Accidente Convenio.

¿Qué puede pasar si no tengo seguro en mi negocio?

Sea de lo que sea tu negocio, sin un seguro, cualquier daño que causes a clientes, empleados o vecinos, lo pagarás de tu bolsillo. Esto puede incluir:

-

Indemnizaciones por intoxicación alimentaria.

-

Reparaciones por daños a locales colindantes.

-

Gastos judiciales si hay una demanda.

-

Pérdidas por cierre temporal del negocio.

Y lo peor es que estos imprevistos no avisan. Una caída de aceite o un escape de agua pueden costarte miles de euros.

Los riesgos a los que se enfrenta un bar

Un bar, como cualquier negocio de hostelería, está expuesto a diversos riesgos que pueden afectar su continuidad. Algunos de los más comunes son:

-

Daños materiales: Incendios en la cocina, escapes de agua, actos vandálicos o derrumbes pueden provocar pérdidas importantes.

-

Responsabilidad civil: Si un cliente sufre una intoxicación alimentaria o un accidente en el local, podría reclamar una indemnización.

-

Robo o hurto: La caja registradora, la maquinaria o incluso el mobiliario pueden ser objeto de robos.

-

Pérdida de beneficios: Un siniestro grave podría obligarte a cerrar temporalmente, afectando tus ingresos.

Conoce los detalles del seguro para restaurantes, bares y otros negocios de hostelería

¿Buscas seguro para un bar? Estás en el sitio indicado. Nuestro seguro para bares y restaurantes es muy apreciado por nuestros clientes ¿por qué? Por que tenemos un seguro completo que hace la vida del autónomo un poco más fácil.

Tipos de seguros imprescindibles para un bar

1. Seguro multirriesgo para hostelería

Un seguro multirriesgo puede cubrir varios aspectos:

-

Daños materiales (incendios, agua, …)

-

Daños eléctricos o por rotura de maquinaria

-

Robo. Protege la maquina registradora, maquinaria, mobiliario y puerta de entrada ante robos y actos vandalicos.

-

Daños estéticos al local

-

Lucro cesante (pérdida de ingresos por cierre derivado de un siniestro cubierto)

Esto es especialmente relevante si tienes maquinaria costosa o almacenas alimentos que podrían echarse a perder.

Este seguro protege tanto el local como su contenido.

Es ideal para bares, panaderías con degustación, tabernas, cafeterías y restaurantes, cocinas fantasma…

Además, suele incluir garantías específicas como fallos en cámaras frigoríficas o desperfectos en terrazas y mobiliario exterior.

2. Seguro de responsabilidad civil

Es la base. Cubre los daños que puedas causar a terceros. Por ejemplo:

-

Un cliente se quema con un café y te denuncia.

-

Un camarero tropieza y cae sobre un niño.

El seguro de responsabilidad civil es el que tiene por objeto protegernos a nosotros y a nuestro bar, restaurante o cafetería frente a los posibles daños que podamos provocar a terceros.

El capital de cobertura de daños a terceros está regulado por cada municipio, sin embargo, es un requisito indispensable para la obtención de la licencia de apertura y por la venta y distribución de alimentos.

Dentro de la responsabilidad civil de un restaurante, bar o cafetería, tiene una especial importancia el seguro de responsabilidad del producto, pues cubre las posibles reclamaciones por daños derivados del mal estado o de la mala manipulación de un producto, como puede ser una intoxicación alimentaria.

Asimismo, si realizas reparto a domicilio, también debes contratar la garantía necesaria, para garantizar la responsabilidad civil de «trabajos fuera» y «la patronal» por tus trabajadores.

Por último, no podemos olvidarnos del seguro para ocupación de la vía pública anual para terrazas de establecimientos de restauración. Te pedirán el certificado para tramitar la licencia de terraza para tu bar o restaurante.

En función del local y de los servicios que ofreces a tus clientes, puede que se aplique la Ley de Espectáculos Públicos y Actividades Recreativas, donde entre otras cuestiones, se fija un capital mínimo a contratar para la responsabilidad civil en función de su aforo.

3. Seguro de accidentes para empleados (Convenio Colectivo hostelería)

Existen sectores donde, por el alto número de accidentes laborales, los sindicatos y empresas han pactado seguros obligatorios para sus trabajadores. Es el caso del seguro de accidentes del convenio colectivo de hostelería.

Este seguro es obligatorio si tienes empleados. No tenerlo puede conllevar multas de hasta 90.000 €. Además, si se produce un accidente laboral con fallecimiento o invalidez, deberás abonar tú la indemnización correspondiente si no tienes este seguro contratado.

Cubre:

-

Fallecimiento por accidente laboral

-

Invalidez permanente derivada de accidente laboral

La buena noticia es que es un seguro muy económico, y su coste depende del número de trabajadores y del convenio de aplicación en tu provincia.

Si tienes trabajadores, en la mayoría de comunidades autonómas estás obligado a tener un seguro de accidentes.

Protege a tus empleados si se lesionan durante su jornada.

4. Seguro de pérdida de beneficios

Un incendio o una avería grave podría obligarte a cerrar semanas o meses. Este seguro te ayuda a mantener ingresos mientras solucionas el problema. Esta cobertura no la incluyen todos los seguros y es fundamental.

5. Seguro para cocinas fantasmas y servicios de catering

Las cocinas fantasmas y negocios de catering requieren seguros específicos que protejan equipos, ingredientes y cubran la responsabilidad civil ante clientes.

6. Seguro para bares y restaurantes en alquiler o cerrados

Si eres propietario de un bar, restaurante o cafetería ya montada con maquinaria y mobiliario y que alquilas a terceros, te estarás preguntando: ¿debo tener yo un seguro para este bar alquilado?

La respuesta es sí. Debes tener un seguro que cubra el continente a valor total (el local es tuyo y por tanto el inquilino no tiene ninguna obligación de asegurarlo). También deberías asegurar la maquinaria, si es de tu propiedad, ya que el inquilino puede no incluirla en su póliza.

Además, es muy recomendable incluir la Responsabilidad Civil del inmueble, es decir, los daños producidos directamente a terceros por el propio edificio o instalación.

Incluso si el negocio está cerrado y sin actividad, es importante mantener estas coberturas activas para proteger tu inversión.

Claves para elegir el mejor seguro para tu bar

-

Evalúa las coberturas: Asegúrate de que el seguro cubre las necesidades específicas de tu negocio.

-

Calcula bien el capital asegurado: Evita infravaloraciones que reduzcan la indemnización en caso de siniestro.

-

Revisa la franquicia: Algunas pólizas incluyen franquicias que podrían implicar gastos extra en caso de siniestro.

-

Consulta con un asesor: Un experto en seguros para hostelería te ayudará a elegir la mejor opción.

Seguro para negocios del sector de la hostelería

Como especialistas en seguros para empresas, te ofrecemos un seguro hecho a medida de tu negocio.

- Seguro para un bar, con o sin terraza

- Seguros para restaurantes, con o sin terraza

- Seguro de cafeterías

- Seguro para Cibercafés

- Seguros para Cervecerías y Tabernas

- Establecimientos de comida rápida (Pizzeria, Hamburguesería y similares)

- Servicio de catering.

- Seguros para chiringuitos de playa

- Seguro para Cocinas fantasma, dark kitchen o restaurantes fantasma.

Como vemos nuestro seguro, son seguros especializados para el sector de la hostelería, con coberturas para el local, las materias primas e incluso a los clientes.

En SEGURCORAZÓN antes de contratar tu póliza de seguros para hostelería, contarás con el asesoramiento personazaliado para determinar correctamente los capitales y las coberturas necesarias para estar protegido en la mayor medida posible.

¿Qué tiene que contratar el inquilino de un bar o restaurante?

En todo caso, podrá optar por asegurar sus bienes y mercancías, su mobiliario y maquinaria, y especialmente la Responsabilidad Civil de Explotación del negocio, la de producto y la responsabilidad civil locativa.

Riesgos habituales de los bares, restaurantes y negocios de la hostelería en general

Sin querer pretender asustar ni alarmar, en el sector de la hostelería existen diferentes riesgos, debido al tipo de locales que son y la actividad que realizan.

INCENDIO

El riesgo de incendio es alto, por ello, el seguro para bares, restaurantes y cafeterías es importante.

En el caso de que por ejemplo, se origine un incendio en tu cocina, el seguro asumirá* los daños causados en el local (techos, paredes, mobiliario, electrodomésticos, mercancía…), los daños a los vecinos del inmueble, e incluso una paga por el tiempo que mantengas cerrado.

*según condiciones contratadas

DAÑOS POR AGUA

La rotura de tuberías, es uno de los riesgos que más se presentan en todos los locales y hogares diariamente. El disponer de un seguro para negocios que te envíe un reparador para que te arregle dicha tubería es la diferencia entre tener un buen seguro o solo disponer de una póliza de seguro.

ROBO Y EXPOLIACIÓN

Lamentablemente, es otro de los riesgos que suceden más en este País. Un día vas a abrir tu negocio y te encuentras con que te han rajado la persiana y han accedido al interior. Nosotros te cubrimos.

RESPONSABILIDAD CIVIL

Tienes el negocio a tope, y uno de tus trabajadores, o tu mismo, mancha involuntariamente o le vierte una bebida al Mac de un cliente. Nuestro seguro para restaurantes y cafeterías se hace cargo de los gastos de la tintorería o de las posibles reclamaciones por los daños causados.

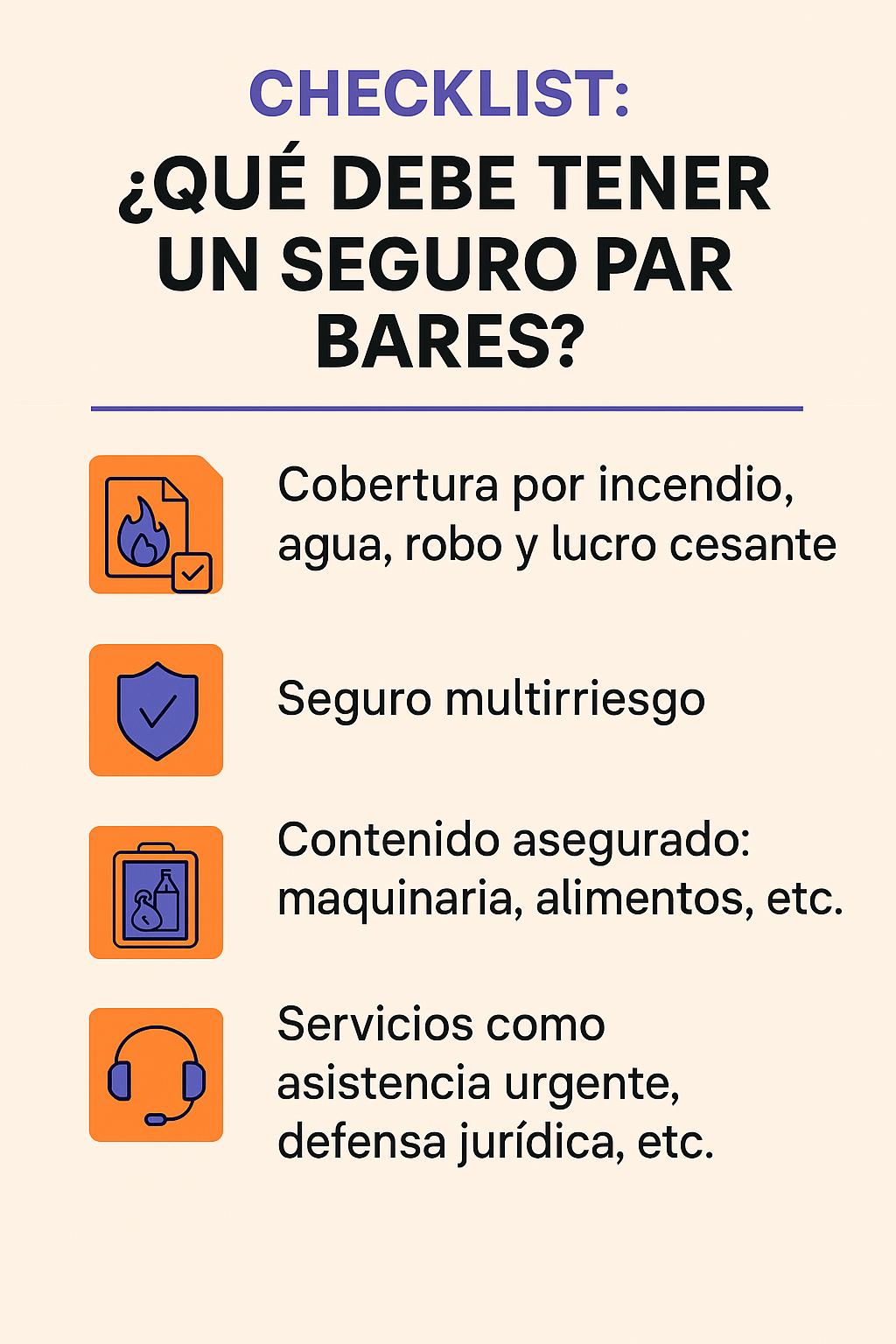

Checklist: ¿Qué debe tener un buen seguro para bares?

Los bares, restaurantes, cafeterías y demás negocios de hostelería están expuestos a numerosos riesgos. Esta checklist incluye las coberturas mínimas que debería tener tu seguro:

Y si tengo una cocina fantasma o un food truck, ¿también?

Por supuesto. Aunque no recibas público, los riesgos siguen estando:

-

Cortocircuitos

-

Averías

-

Contaminaciones alimentarias

-

Incendios

Incluso si trabajas con plataformas como Glovo o UberEats, los seguros generales no te cubren adecuadamente. Necesitas una póliza adaptada.

Consulta con nosotros como asegurar tu cocina fantasma o dark kitchen.

¿Cuánto cuesta un seguro para un bar?

Depende del tamaño, la actividad y los riesgos. Pero para que te hagas una idea:

-

Un seguro básico de RC puede empezar desde 150 €/año.

-

Un multirriesgo completo, desde 400-500 €/año.

-

Un seguro de convenio colectivo para hostelería, desde 30 €/trabajador/año.

Sigue siendo menos que lo que perderías con un solo incidente.

¿Estás buscando seguros para restaurantes? Si necesitas asesoramiento para la póliza de seguros de tu negocio, contacta con nosotros.

Conocemos muy bien el sector y podemos ofrecerte condiciones muy ventajosas para tu seguro.

¿Quieres abrir un bar en España?

Conclusión: no te la juegues con tu negocio

Montar un bar, una panadería con degustación o una cocina fantasma ya es bastante desafiante. No tener un seguro es como conducir sin frenos. Puede que no pase nada… hasta que pasa.

Por eso, te animamos a revisar tu situación y, si aún no tienes seguro o crees que el tuyo está desactualizado, habla con un asesor.

Tu tranquilidad y la de tu negocio valen mucho más que la prima del seguro.